四川钢轨:本周钢铁市场还有下跌空间

本周钢铁市场原料端方面,铁矿石价格预计短期上涨承压,下跌亦有支撑,焦煤下行压力上升,焦炭或承压继续走弱,废钢或小幅下跌,钢坯短期内震荡走强;成材端方面,建材价格预计震荡趋弱,中厚板震荡整理,冷热轧价格压力继续存在。

以下是会议纪要详情:

一、宏观方面

国内方面,2月财新制造业PMI40.3,创自2004年调查开启以来的最低纪录,低于2008年11月全球金融危机爆发时的40.9。国际方面,上周二,美联储发表声明一致同意决定降低联邦基金目标利率50个基点到1.00%-1.25%的区间。美国公布2月新增非农就业人口27.3万,高于市场预期17.5万。上周五,欧佩克与非欧佩克部长级会议召开,对下一阶段生产计划进行讨论,但最终未能就减产计划达成协议,国际油价大幅下跌超10%。

二、原料各品种情况

(一)铁矿石

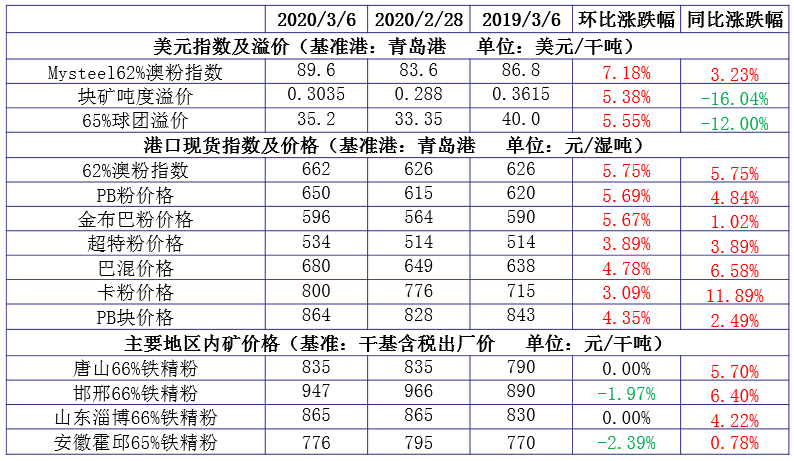

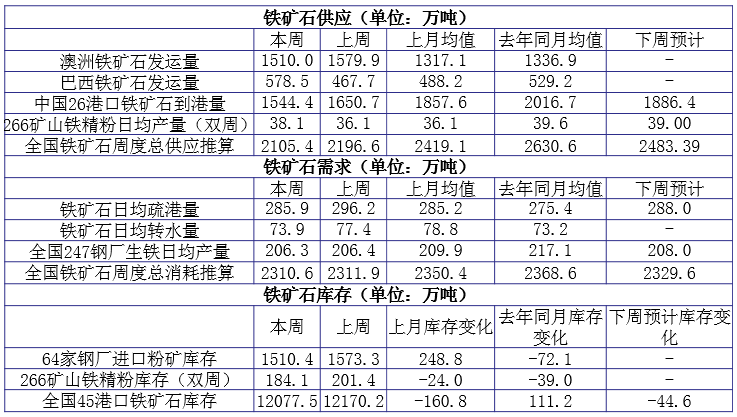

1、上周价格变化

2、上周基本面变化

◆ 本周观点:短期上涨承压 下跌亦有支撑

上周进口铁矿石价格大幅上涨。本周来看,供应方面,虽澳洲发运量好转,但巴西受到降雨影响,发运量低位徘徊,整体发运量有所下降;而到港量根据前提发运推测预计有所增加。需求方面,由于复产高炉影响量多于检修量,预计铁水产量或将小幅增加。从铁矿石基本面来看有好转的,但是成材端依旧呈现累库趋势,钢厂利润低位徘徊,资金流通较为紧张,综合来看,预计矿价短期上涨承压,下跌亦有支撑。

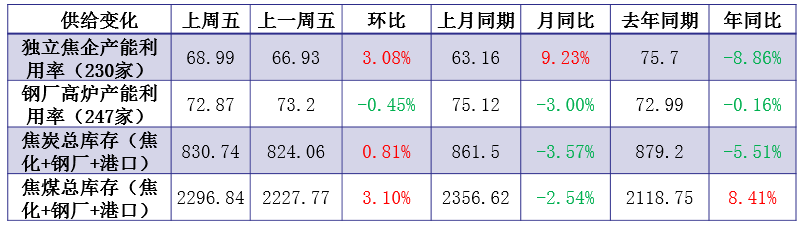

(二)煤焦

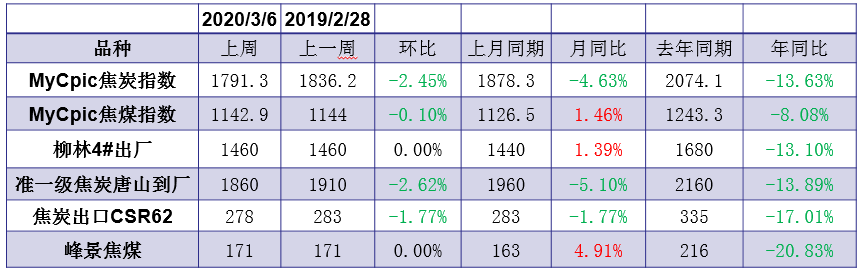

1、上周价格变化

2、上周基本面变化

◆本周观点:焦煤下行压力上升 焦炭或承压继续走弱

焦煤:焦煤方面受焦炭价格下行影响,部分煤种成交价格已有50-80元/吨下调,目前煤矿、洗煤厂逐步复产,整体供应端已有明显恢复,而需求端焦企采购意向下滑,煤矿销售压力上升,尤其节后涨幅明显的煤种率先下调,预计短期炼焦煤现货价格偏弱为主,下调范围也将继续扩大。

焦炭:焦炭方面主流地区焦炭价格已累计下调100元/吨左右,从基本面看供应端焦企开工近期呈现持续回升状态,主流区域已经恢复至正常开工水平,下游需求端钢厂由于自身钢材库存、现金流等压力多按需采购为主,使得焦炭整体供应略显宽松,预计短期焦炭现货价格或继续承压偏弱运行,需继续关注后续钢厂开工、钢材价格及各环节库存变动。

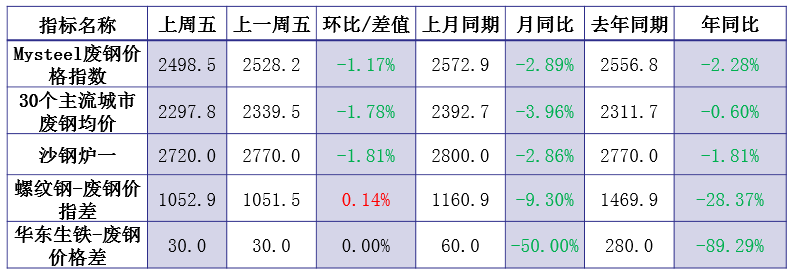

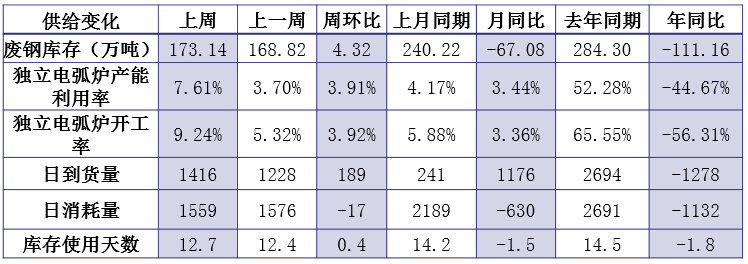

(三)废钢

1、上周价格变化

2、上周基本面变化

◆ 本周观点:小幅下跌

虽然成材销售量逐步增加,但是库存压力依然十分大,价格或继续走弱,导致钢厂利润空间压缩,压低收废价格表现得尤为明显。与此同时,无论螺废差,还是生废差,均处于较低水平,废钢经济效应十分低,长流程钢厂减少废钢使用量,短流程钢厂(独立电弧炉厂)复产困难,废钢需求难以提振。基于此,预计本周废钢市场价格以下跌为主。

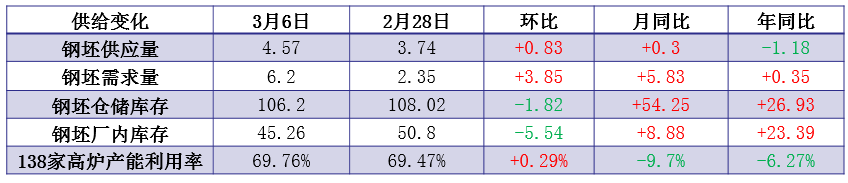

(四)钢坯

1、上周价格变化

2、上周基本面情况

◆ 本周观点:轧钢厂逐渐复产 对钢坯直发需求增加

从本周基本面情况来看,下游轧钢厂逐渐复工,对直发钢坯需求有所增加;但成品成交量方面又不稳定,厂家基本按照销量补充钢坯,需求尚未完全复苏,所以钢坯难大幅上涨;但是复工后成品累库压力会逐渐增加。目前来看,钢企钢坯直发量紧张,所以钢坯本身价格有支撑,预计短期内钢坯价格震荡走强。

三、钢材各品种情况

(一) 建筑钢材

1、上周价格

2、基本面变化

◆ 本周观点:震荡趋弱

供应方面:西南、华东地区部分短流程企业陆续复产,虽然个别地区长流程钢厂轧线有新增检修计划,但前期停产轧线近期也个别恢复生产,预计产量将逐渐回升,预估本周螺纹钢周产量在258万吨左右;

需求方面:随着南方市场的恢复,北方气温回升后消费也出现恢复迹象,市场流通量较前期相比明显回升,预计本周流通将继续好转;

库存方面:虽然下游陆续复工,但实际施工水平较低,预计本周库存仍将继续小幅回升,达到年内峰值水平附近,多地库存已经爆仓,预估螺纹钢库存较上周增加30-40万吨,增幅明显放缓;

心态方面:高库存背景下市场资金整体紧张,行业资金整体缺乏流动性,商家心态整体偏弱,不可避免或将出现抢跑抛售的现象,价格下跌风险较大;

综合来看,预计本周国内建材市场价格继续弱势运行。

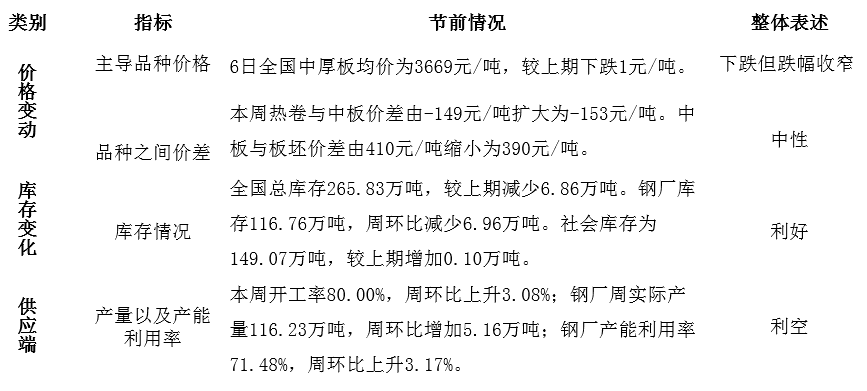

(二)中厚板

1、上周价格、基本面变化

◆ 本周观点:震荡整理

本周市场价格虽然继续下跌,但跌幅有明显收缩。目前基本面因素呈现分化,情绪现阶段大多还是观望居多,短期主要关注点如下:供应端短期呈现震荡增加;库存增幅空间收窄(建立在大部分中厚板仓库的仓库并未集中呈现爆库的前提下),去库存效应随着时间推移显现;对于需求的预期较为一致,目前是以缓慢复苏,逐步向好为主。上游生产企业定价坚挺流通端倒挂太大来销售的意愿普遍不强。短期预计价格继续震荡整理格局。

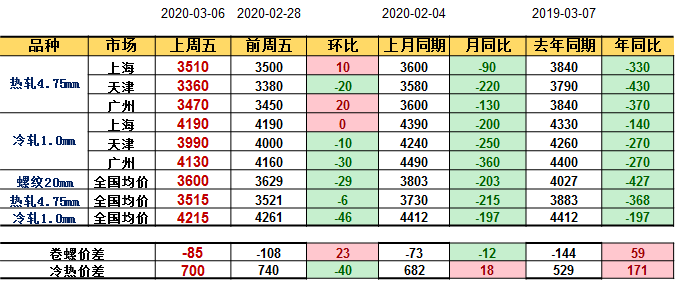

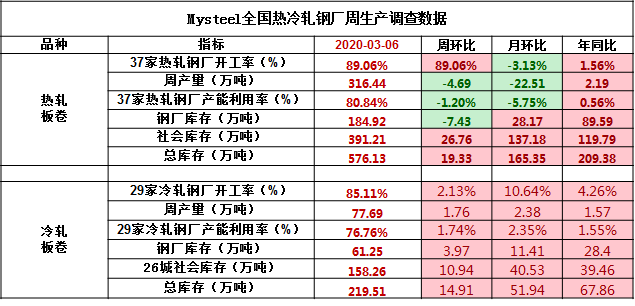

(三)冷热轧

1、上周价格变化

2、上周基本面情况

◆ 本周观点:短期价格压力继续存在

热轧:

供应:热轧钢厂供应量将继续下降,3月份将会出现产量的低位拐点

厂库:市场库存则因仓库缓慢恢复,厂库转移至社库量将会明显增加,厂库短期会呈现向下;

需求:下游在陆续复工,目前看,效率将会在4月前维持到80%水平(河北与湖北除外),效率维持在60-70%之间。短期在人员缓慢补足的情况下,需求会逐步上升。但制造业企业反馈,新增订单量偏少且出口钢制品出现明显受抑制。

社库:到货情况看,北材南下将会继续维持,但各个港口的疏港与集港的压力依然较高。预计增幅呈现小幅向下的情形出现,但库存仍将继续累加,预计还有2周能到达近期高点;

市场预判:商家目前依然是呈现回笼资金的状态,且市场仍在到货中,短期压力继续体现。不过就3月份钢厂的订单下降,4月份订单压力依然存在钢厂后结算资源逐步到市。就此而言3月份的上、中层的压力会继续维持(靠钱支撑),钢厂与贸易商之间的压力都会继续体现(蓄水池继续加大),下游则会跟着自己的节奏进行采购,对价格将会带来更多的压力。

冷轧:

钢厂接单:从鞍钢、首钢、本钢部分钢厂了解,钢厂3月份接单任务基本都完成,鞍钢甚至小幅超接(一方面,钢厂有找贸易商多接单,汽车钢订货也尚可;另一方面,部分贸易商因为看好公共卫生事件结束之后的行情,所以正常订货甚至愿意多订货。)

钢厂生产:3月份国企冷轧暂无检修计划,4月份鞍钢和首钢有检修计划

市场预判:因为对后期政策支持的期待,市场整体理性,现货价格表现稳定,但是当前的库存压力还是较大,下游终端虽然复工比例较高,但因为各种因素,实际复产率并不高,因此短期的供需矛盾突出;另外面对如此不可持续的成交量水平,商家即使因为对后期行情期待的心态较为理性,但难免会出现因为出货压力小幅降价的现象。认为本周继续小幅下调,出货为主。

本条转载至:四川钢轨 www.xhxgt.com